В России стартовала новая инициатива — льготная ипотека для государственных служащих, представляющая собой экспериментальную программу, призванную улучшить жилищные условия для молодых специалистов в госструктурах.

Программа будет действовать с 15 июля 2024 года до 1 февраля 2027 года и направлена на поддержку работников пяти ключевых ведомств: Министерства финансов, Министерства труда, Министерства строительства, Федеральной налоговой службы и территориальных органов Федерального казначейства.

Условия участия и финансирования

Участниками программы могут стать госслужащие не старше 35 лет, проработавшие в своем ведомстве не менее одного года и соответствующие одному из следующих критериев:

- Участие в СВО.

- Наличие государственной награды или благодарности от президента России.

- Победа в конкурсе «Лидеры России» или «Лучший по профессии».

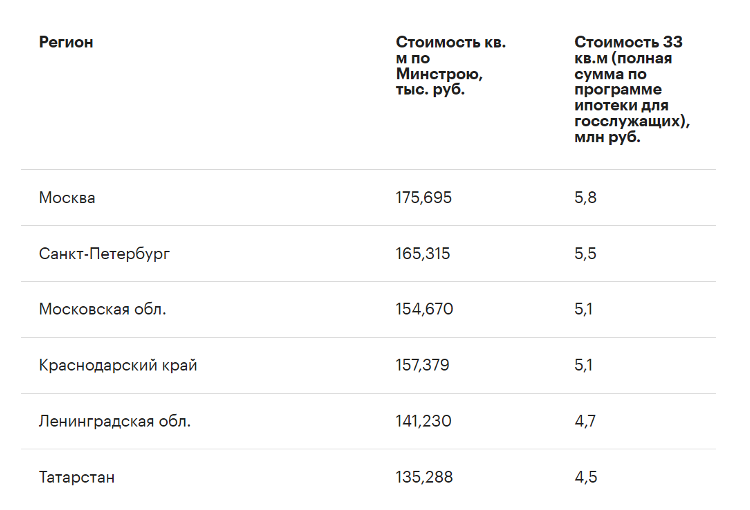

Каждому участнику выделяется сумма, эквивалентная стоимости 33 квадратных метров жилья в его регионе. Эта сумма распределяется следующим образом:

- 25% идет на первоначальный взнос.

- 75% — на погашение основного долга и процентов по ипотеке равными долями в течение девяти лет.

Кроме того, предусмотрена частичная компенсация процентов по кредиту в размере 25% ключевой ставки Центробанка, выплачиваемая ежемесячно.

По программе можно приобрести любое жилье и оформить его как в личную собственность, так и в совместную или долевую. Однако важно помнить, что средства по программе покрывают не только стоимость жилья, но и проценты по кредиту. Поэтому для полного покрытия расходов желательно выбрать жилье, цена которого вписывается в выделенную сумму.

Госслужащие могут выбрать любой банк для оформления ипотеки, ориентируясь на наиболее выгодные условия кредитования. Среди ведущих банков с привлекательными условиями по ипотеке на середину 2024 года РБК выделили Россельхозбанк, РНБК и Промсвязьбанк.

Также РБК рассчитали на основе данных Минстроя максимальную стоимость жилья в некоторых регионах, которое можно будет купить без доплат по программе ипотеки для госслужащих (без учета расходов на проценты по кредиту):

Преимущества и недостатки программы

На первый взгляд, инициатива выглядит позитивно: она предоставляет госслужащим возможность улучшить жилищные условия на льготных условиях. Кроме того, программу можно использовать для построения семейного капитала, ведь недвижимость — это отличная инвестиция, которая при определенных условиях позволяет госслужащим получать пассивный доход, о чем мы уже писали подробно. Однако, при более глубоком анализе условий программы возникают серьезные вопросы.

Наше мнение: Идея программы хороша, однако условия ее получения кажутся чрезмерно ограничительными. Требование наличия государственных наград или побед в конкурсах для госслужащих до 35 лет значительно сужает круг потенциальных участников. Это может привести к тому, что программа не получит широкого распространения и будет полезна лишь узкому кругу сотрудников, в первую очередь из силовых структур.

Кроме того, выбранные условия могут не соответствовать реальной ситуации на рынке труда и жилищного строительства. Молодые специалисты, даже обладающие необходимыми навыками и стажем, могут не соответствовать всем требованиям программы, что ограничивает их возможности участия.

Влияние на рынок и перспективы

Если программа покажет свою эффективность и получит положительные отзывы, возможно, ее условия будут пересмотрены и смягчены, что позволит большему числу госслужащих воспользоваться льготной ипотекой. В противном случае проект рискует остаться экспериментом с ограниченным охватом.

Министерству финансов, как координатору программы, предстоит представить промежуточные результаты до 1 февраля 2026 года и окончательный отчет до 1 марта 2027 года. Это даст возможность оценить эффективность программы и принять решение о ее дальнейшей судьбе.

Заключение

Экспериментальная программа льготной ипотеки для госслужащих — это шаг в правильном направлении для улучшения жилищных условий работников государственных учреждений. Однако для того, чтобы программа действительно стала массовой и успешной, необходимо пересмотреть и расширить критерии участия. В противном случае она останется нишевой инициативой с ограниченным числом участников.