С начала 2020 года в России функционирует программа сельской ипотеки, предоставляющая льготные кредиты для покупки недвижимости в малонаселенных населенных пунктах под процентную ставку до 3% годовых. С 2023 года правительство усовершенствовало условия программы, увеличив максимальную сумму льготного кредита с предыдущих 3–5 миллионов рублей до 6 миллионов рублей.

Зачем нужна эта программа и как она работает?

Эта программа предназначена для поддержки приобретения или строительства жилья на сельских территориях и вступила в силу в рамках государственной программы «Комплексное развитие сельских территорий», реализуемой Минсельхозом при активном участии Россельхозбанка.

Изначально планировалось, что программа будет действовать до конца 2022 года, однако в 2022 году ее сделали постоянной. На наш взгляд, эта мера очень своевременна и особенно подходит для южных регионов. Здесь тепло большую часть года, а климат и земля отлично подходят для тех, кто хочет что-то вырастить на участке около дома.

Условия программы включают в себя следующие параметры:

- Процентная ставка по ипотеке не превышает 3%, но может быть и ниже, включая ставку 0.1% для приграничных территорий.

- Максимальная сумма кредита составляет 6 миллионов рублей для всех регионов.

- Сельскую ипотеку можно получить на срок до 25 лет.

- Первоначальный взнос составляет не менее 20%, при этом можно использовать материнский капитал.

- Программа не имеет установленного срока действия.

- Возможность рефинансирования ранее полученной ипотеки отсутствует.

Программа сельской ипотеки применима к населенным пунктам с численностью населения не превышающей 30 тысяч человек. Это могут быть сельские поселения, рабочие поселки, поселки городского типа или небольшие города. Если мы говорим о пригороде, то не получится взять сельскую ипотеку в муниципальных образованиях Москвы, Санкт-Петербурга и Московской области.

Проверить, подходит ли конкретная территория под действие сельской ипотеки, можно с помощью специального сервиса на сайте Россельхозбанка. Для этого нужно выбрать регион и ввести название населенного пункта.

На что можно потратить сельскую ипотеку?

- Покупка дома от застройщика.

- Покупка дома на вторичном рынке.

- Покупка дома блокированной застройки, в том числе с земельным участком.

- Покупка квартиры в готовом или строящемся многоквартирном доме не выше пяти этажей у застройщика (первого собственника) на территории опорного населенного пункта.

- Строительство дома своими силами или по договору подряда.

Как выбрать дом для покупки?

Покупка дома и покупка квартиры между собой отличаются. Покупка дома, скажем так, несет в себе более взвешенное и осознанное решение — там должно совпасть гораздо больше факторов, чем при покупке квартиры.

Прежде всего, здесь нужно смотреть на вашу цель и локацию. Локация определяет, как будет расти цена на недвижимость и в каких условиях будете жить вы или ваши арендаторы.

Также нужно не забыть об условиях, которые получают взять дом именно по сельской ипотеке. Жилье должно быть пригодным для проживания, с коммуникациями — электричеством, водоснабжением, канализацией, отоплением. Площадь дома должна соответствовать нормам, которые устанавливают местные власти.

Если вы выбираете вариант для переезда, советует обратить внимание на классический вариант:

Дом 80–90 кв. м., имеющий кухню-гостиную и 2–3 спальни. При этом участок земли может быть от 4 до 6 соток в коттеджном поселке, которые строятся на земле ИЖС и при этом расположены достаточно недалеко от города. Либо, если они расположены в 5–10 минутах езды до границ города, нужно смотреть на внутреннюю инфраструктуру поселка. Задайте себе вопрос: все ли магазины есть в наличии? Рядом ли школа и садик? Есть ли пункты выдачи популярных маркетплейсов? В каком состоянии дороги? Как планируется развивать инфраструктуру дальше? Все это повышает ликвидность места.

Если вы хотите сдавать дом, тут есть два варианта:

1. Сдавать для кратковременного или долгосрочного размещения.

Здесь в целом, такие же критерии, как и для собственного проживания. Смотрим на инфраструктуру, планировку дома, качество постройки и ремонта.

2. Сдавать дом как несколько квартир.

Также можно рассмотреть еще один вариант инвестиций — инвестировать в дом 1–2 этажа площадью от 120 до 140 квадратных метров, поделить его на студии и сдавать их отдельно. Здесь доходность может быть достаточно высокой, но учтите, что, если объект будет на участке ИЖС, нужно будет согласовывать проект этого дома.

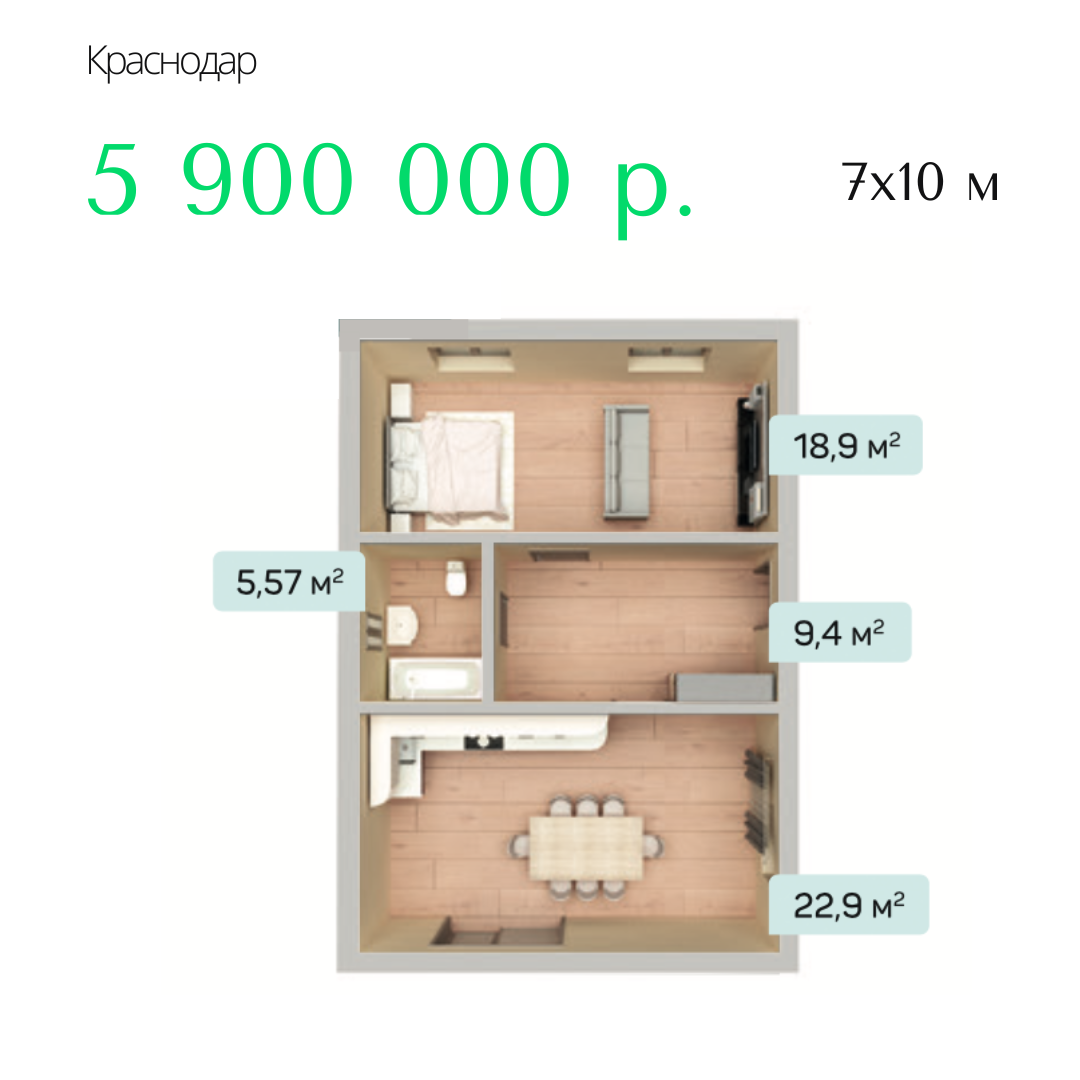

Давайте посмотрим, какой дом по сельской ипотеке можно купить сегодня в Краснодаре:

Стоимость домов:

7 на 10 метров — от 5 900 000 рублей. ПВ от 20%, то есть от 1 180 000 рублей.

7 на 12 метров — от 6 800 000 рублей. ПВ от 20%, то есть от 1 360 000 рублей.

Платеж на 30 лет таким образом составят от 22 383 рублей.

На наш взгляд, это интересное предложение для тех, кто планирует переехать. Потому что за такую цену, грубо говоря, вы получаете просторную трехкомнатную квартиру с участком. Рекомендуем при создании семейного капитала обратить свое внимание на сектор ИЖС, поскольку он получает активное развитие и предлагает отличные варианты для разных целей.